🎯 La plupart des micro‑entrepreneurs pensent qu’ils seront épargnés par l’obligation de facturation électronique.

Ils imaginent que seuls “les grands groupes” doivent se préparer. C’est faux. Les textes fiscaux sont clairs : toute micro‑entreprise assujettie à la TVA sera soumise à l’e‑invoicing et à l’e‑reporting. Et contrairement aux TPE et PME structurées, les micro‑entreprises disposent rarement d’un logiciel de facturation solide, d’un expert‑comptable ou d’une organisation interne capable d’absorber la réforme. Résultat : elles sont les plus exposées aux erreurs… et donc aux sanctions.

Ce guide vous donne tout ce que la loi exige réellement, les pièges les plus fréquents, et surtout les solutions simples pour rester serein — même si vous êtes seul à gérer votre administratif.

🟦 I. Le cadre légal : ce que la loi impose aux micro‑entreprises (sans exception)

1. Une obligation universelle : les micro‑entreprises doivent recevoir ET émettre des factures électroniques

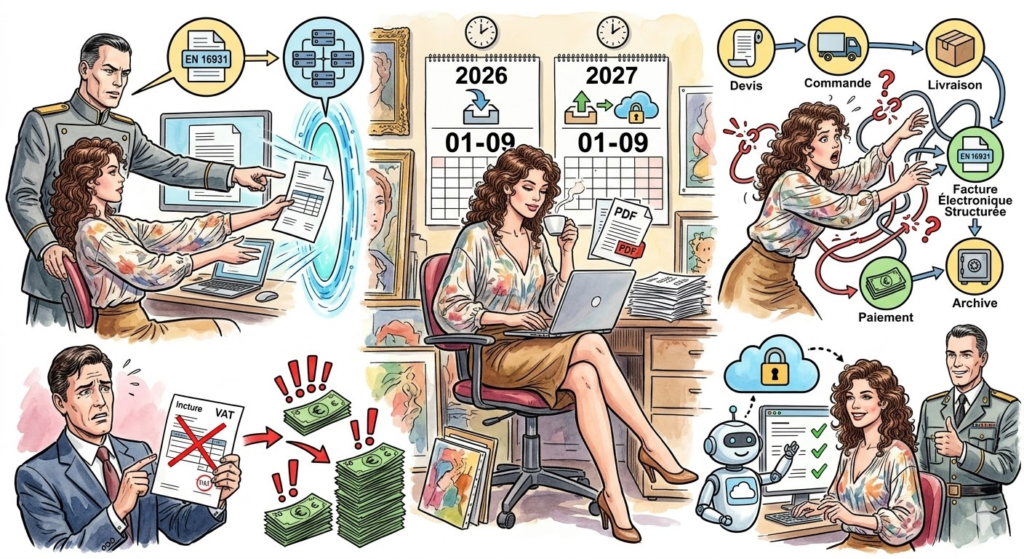

Selon la loi (Loi 2022‑1157 modifiée par Loi 2023‑1322), toutes les micro‑entreprises assujetties à la TVA devront :

- Recevoir des factures électroniques dès le 1ᵉʳ septembre 2026.

- Émettre des factures électroniques dès le 1ᵉʳ septembre 2027.

Aucune exception n’existe pour motif de taille, statut, chiffre d’affaires réduit ou secteur, hormis les activités exonérées et dispensées de facturation (santé, enseignement, certaines associations, etc.).

Exemple

Tu es graphiste indépendant, coach, consultant, artisan, micro‑BIC, micro‑BNC :

➡️ Si tu collectes de la TVA, même occasionnellement, tu seras soumis à l’e‑invoicing.

2. Les micro‑entreprises en franchise en base sont également concernées

Beaucoup croient que la franchise en base (pas de TVA facturée) les dispense.

Mais les textes, ainsi que les cas pratiques fournis, affirment l’inverse :

➡️ Une micro‑entreprise en franchise en base doit émettre une facture électronique lorsque la loi lui impose d’émettre une facture.

C’est donc l’existence d’une obligation de facturer (et non la TVA collectée) qui déclenche l’e‑invoicing.

Exemple

Un consultant en franchise en base facture une prestation à un client professionnel. Il doit une facture → donc une facture électronique dès septembre 2027.

3. Les micro‑entreprises doivent utiliser une plateforme (PDP ou PPF)

Les fichiers “Fondements juridiques” et “Langage courant” sont sans ambiguïté :

➡️ Il sera interdit d’envoyer directement une facture au client.

➡️ La transmission devra obligatoirement passer par une plateforme PDP ou le PPF.

Cela vaut pour toutes les structures, y compris les micro‑entreprises.

Deux options

- PPF (Portail Public de Facturation) → Gratuit, manuel.

- PDP privée → Payante, plus automatisée, connectable à un logiciel.

🟦 II. Les erreurs les plus fréquentes des micro‑entreprises (et comment les éviter)

1. Croire qu’un PDF envoyé par email est “électronique”

Les fichiers fournis le martèlent :

- Un PDF simple n’est pas une facture électronique.

- Un scan d’une facture papier n’est pas une facture électronique.

- Un document Word converti en PDF n’est pas conforme.

Pourquoi ?

Parce que la facture électronique doit contenir des données structurées conformes à la norme EN 16931.

Risque

➡️ Les micro‑entreprises utilisant Word/Excel + PDF seront automatiquement sanctionnées à partir de 2027.

2. Penser qu’un logiciel basique ou gratuit suffira

Un logiciel sera réellement compatible seulement s’il peut :

- Générer des factures conformes EN 16931.

- Transmettre via PDP/PPF.

- Gérer l’e‑reporting.

- Archiver 6 ans en format originel.

La plupart des outils gratuits ne pourront pas suivre.

3. Oublier la piste d’audit fiable (PAF)

La loi impose à toutes les entreprises, même les micro‑entreprises, de garantir :

- l’authenticité,

- l’intégrité,

- la lisibilité,

par une PAF documentée ou par un procédé reconnu (signature ou EDI).

Exemple

Si tu fais des devis, tu dois pouvoir les relier à :

- la facture,

- le paiement,

- l’archive,

même si tu es seul à gérer ton administratif.

🟦 III. Les sanctions qui menacent spécifiquement les micro‑entreprises

1. Amende par facture : l’addition peut devenir lourde, même pour de petites activités

- 15 € par facture non conforme, plafonné à 15 000 €/an.

- Projet 2026 : montée à 50 € par facture.

Pour une micro‑entreprise qui facture très peu, cela peut représenter :

➡️ 50 € × 20 factures/an = 1 000 € d’amende.

2. Sanction pour absence de PDP désignée

Les textos prévoient une sanction spécifique :

- 500 €

- puis 1 000 € tous les 3 mois jusqu’à régularisation.

La plupart des micro‑entrepreneurs ignorent totalement cette obligation.

3. Risque indirect : votre client peut perdre son droit à déduction TVA

Si votre facture est :

- non conforme,

- rejetée,

- ou non structurée,

✨ → votre client perd son droit à déduction.

Ce risque provient des règles sur la facture d’origine.

Conséquence ?

➡️ Votre client peut bloquer le paiement, exiger une refacturation, voire engager un litige.

🟦 Les micro‑entreprises sont 100 % concernées par la facturation électronique.

Elles devront recevoir des factures dès 2026 et en émettre dès 2027, via PDP ou PPF, dans des formats strictement définis par la loi. Les risques sont réels : sanctions, rejets de factures, litiges clients, perte de TVA déductible… Mais avec un logiciel compatible, une PAF simplifiée et un minimum d’organisation, la transition est largement accessible. La négociation raisonnée et les modes amiables sont essentiels pour gérer les relations avec les clients, les plateformes et les éditeurs, et éviter que cette transition ne devienne une source de conflit.

🔵 FAQ

1) “Une micro‑entreprise doit‑elle vraiment passer à la facture électronique ?”

Oui. Toutes les micro‑entreprises assujetties à la TVA doivent recevoir des factures électroniques en 2026 et en émettre en 2027.

2) “Et si je suis en franchise en base, je suis concerné ?”

Oui. La franchise en base ne dispense pas des obligations de facturation électronique dès lors que tu dois émettre une facture à un professionnel.

3) “C’est quoi la date exacte pour les micro‑entreprises ?”

- Réception obligatoire : 1er septembre 2026

- Émission obligatoire : 1er septembre 2027

4) “Je suis micro‑entrepreneur sans logiciel. Je dois en acheter un ?”

Probablement oui, car la facture électronique doit être structurée (EN 16931) et transmise via PDP ou PPF, ce que Word/Excel/PDF ne permettent pas.

5) “Un PDF envoyé par email, ça marche encore en 2027 ?”

Non. Un PDF n’est pas une facture électronique.

6) “Je suis seul. Qui va vérifier mes factures ?”

La PDP ou le PPF valideront le format. Et la DGFiP peut contrôler via les articles L.13 D et L.80 F LPF.

7) “Je dois obligatoirement choisir une PDP ?”

Tu dois choisir une PDP ou utiliser le PPF. L’envoi direct est interdit.

8) “Quelle est la différence entre PPF et PDP pour une micro‑entreprise ?”

- PPF : gratuit mais manuel

- PDP : payante mais automatique et plus simple

9) “Je peux continuer à faire mes devis comme avant ?”

Oui, mais tu dois pouvoir relier devis → facture → paiement pour assurer la piste d’audit fiable.

10) “La piste d’audit fiable, c’est obligatoire même pour les micro‑entreprises ?”

Oui. Toutes les entreprises doivent garantir authenticité, intégrité et lisibilité.

11) “Je peux être sanctionné même avec peu de factures ?”

Oui : 15 € par facture, bientôt 50 €, plafonné à 15 000 € / an.

12) “Et si je n’ai pas de PDP au 1er septembre 2026 ?”

Sanction : 500 €, puis 1 000 € tous les trois mois.

13) “Mon client peut-il rejeter ma facture si je me trompe ?”

Oui, si elle n’est pas conforme EN 16931 ou mal transmise.

14) “Une facture non conforme peut-elle bloquer le paiement ?”

Oui, le client peut légalement refuser une facture non conforme.

15) “Je suis micro‑BNC (prof lib). Je suis concerné aussi ?”

Oui, si tu es assujetti à la TVA. Professions libérales = même calendrier.

16) “Je dois apprendre à utiliser un format XML ?”

Non. Le logiciel ou la PDP s’en charge. Toi, tu vois un aperçu lisible.

17) “Je dois conserver combien de temps mes factures électroniques ?”

Tu dois conserver le fichier structuré + preuves pendant 6 ans.

18) “Je peux tout stocker dans mon Drive ?”

Oui, si tu garantis lisibilité, intégrité et accessibilité immédiate.

19) “Et si je garde juste les PDF lisibles ?”

Insuffisant. Il faut conserver le format structuré d’origine.

20) “Je fais peu de factures, pourquoi je dois suivre cette réforme ?”

Parce que la loi impose un standard unique pour tous les assujettis, quelle que soit l’activité.

21) “Comment choisir un logiciel simple pour micro‑entreprise ?”

Choisis un logiciel qui :

- génère EN16931,

- envoie via PDP/PPF,

- gère l’e‑reporting,

- archive 6 ans.

22) “Je dois former quelqu’un ?”

Non, mais tu dois comprendre comment valider une facture, lire les retours PDP et corriger un rejet.

23) “Un devis signé suffit pour l’authenticité ?”

Non. La facture doit être sécurisée (signature électronique, message structuré ou PAF).

24) “Comment éviter les sanctions quand on débute ?”

Utilise :

- PPF si tu veux du gratuit,

- un logiciel compatible si tu veux de l’automatique.

25) “Je peux encore envoyer une facture Word en 2027 ?”

Oui… mais tu seras sanctionné car Word → PDF → Email n’est pas une facture électronique.

26) “Qui vérifie mes factures électroniques ?”

La PDP ou le PPF vérifient le format ; l’administration peut contrôler ensuite.

27) “Et si je n’ai pas Internet le jour de la facturation ?”

Tu peux générer une facture hors ligne, mais elle devra être transmise via PDP/PPF ensuite.

28) “Les factures d’acompte sont aussi concernées ?”

Oui. Toute facture B2B domestique doit être électronique.

29) “Je peux perdre un client si je suis en retard ?”

Oui : certaines entreprises refuseront les factures non conformes.

30) “Le plus important à retenir pour une micro‑entreprise ?”

Dès 2026‑2027 :

- PDF = fini

- PDP/PPF = obligatoire

- EN16931 = indispensable

- sanctions = automatiques si non‑conforme

🧘 Mantra

« La négociation est un sport de combat – Il faut savoir être dur avec les questions à traiter tout en préservant les relations. »

📞 Bloc contact

« Une question ? Parlons-en, tout simplement.

Prise de rendez-vous via la page d’accueil ou par courriel : martin@lacour-avocat.fr »

⚖️ Mentions légales

« Toute utilisation aux fins d’apprentissage par une IA est interdite. Tous droits réservés. Tout contrevenant s’expose à des poursuites civiles et pénales. »